纽约时间

多伦多时间

010-82617568

010-82617568

010-82617568

010-82617568

西班牙作为27个欧盟成员国之一,欧盟的税务政策支持其单一市场和资本自由流动原则。欧盟的税务政策可分为两大类:一是直接税项,仍归成员国各自负责;二是间接税项,涉及商品自由流动和自由提供服务。成员国就直接税项采取的措施,主要包括协调其政策以防止避 税和双重征税,并在成员国内部提供公平的税务框架。从间接税项的角度来看,已协调增值税政策并实施共同的增值税规则。该税务政策确保了欧洲内部市场,并保 证了成员国之间竞争不会因间接税项税率和制度的差异而扭曲。

根据每五年签署一次的协议,巴斯克自治区和纳瓦拉省拥有自己独特的税收体制,负责征收在其区域内产生的大部分税项,并向中央政府汇付一部分税款。

公司所得税

如果一家公司是根据西班牙法律注册成立的,其合法所在地位于西班牙,或者其有效管理地位于西班牙,则该公司被视为西班牙税务居民。位于 * 天堂国家或无税收管辖国家的实体,如其主要资产由位于西班牙或在西班牙行使的不动产或权利构成,或其主要经营地在西班牙,则该实体可被推定为西班牙税务居民,除非该实体能证明其实际经营和管理是在其他国家实施,并且在 * 天堂或无税收管辖国家设立该实体的原因是出于管理股份或其他资产以外的有效商业理由。

西班牙居民公司就其全球收入和资本利得缴纳企业所得税,应纳税所得额包括所有经营活动的利润、与正常经营目的无关的投资所得以及资产转让所得。对分公司的征税一般与子公司相似。非居民公司仅须就来自西班牙的收入和收益纳税,并适用有关的避免双重征税协定的规定。

西班牙的公司税率如下:

西班牙的标准税率为25%。

但是特殊税率适用于某些实体,例如包括房地产投资基金在内的上市集体投资机构1%;某些合作社20%;从事油气研究和开发活动的实体30%;前两年新成立公司15% (不适用于既有集团在西班牙成立的新公司);非盈利实体10%。

个人所得税

是适用于西班牙个人居民的直接税。通常来说,在符合这些条件下个人被视为西班牙税收居民:

1.在任何日历年中,在西班牙停留超过183天;

2.他的切身利益中心,即他的经济利益、商业或专业活动在西班牙。

西班牙个人居民应就其全球收入缴纳所得税。《个人所得税法》将应税收入分为两部分:一般收入应税基数和储蓄税基数。

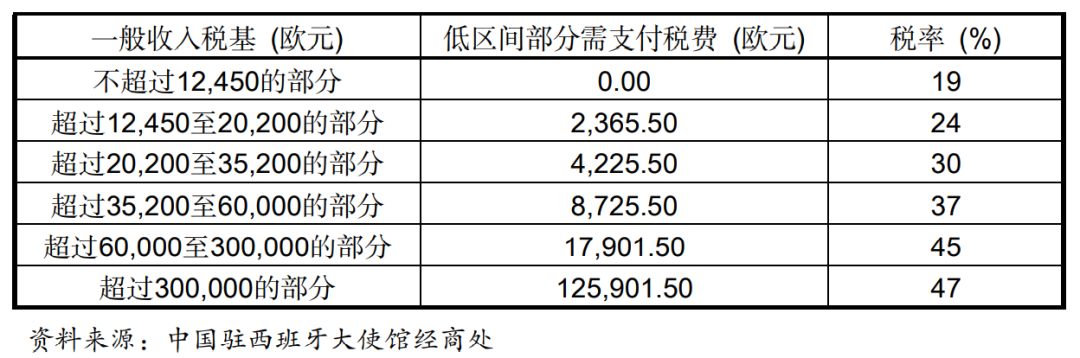

一般收入的个人所得税税率按以下方式累进:

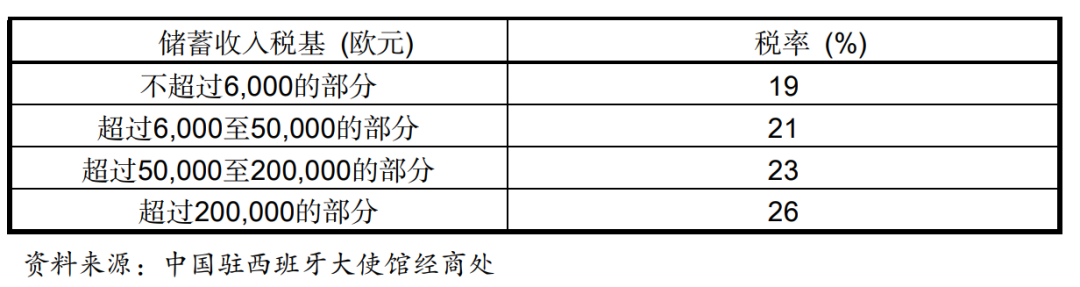

储蓄收入(例如股息和资本利得)的个人所得税税率按以下方式累进:

个人的纳税期间为日历年(即1月1日至12月31日)。个人必须提交纳税申报表,在下一年6月30日前提交纳。

纳税人的预扣税义务:西班牙居民从就业、自谋职业、动产所得收入和居民个人所得的资本收益中获得的收入,可能需要缴纳预提所得税,由纳税人支付。预扣税款被视为预付款,并记入纳税人的最终税款贷方。包括养老金在内的就业收入应按照年度所得税所采用的一般累进税率缴纳

预提税,并且应考虑纳税人的个人和家庭情况。自雇专业人士的收入通常需缴纳15%的预提税。来自动产的收入(主要是股息,利息和特许权使用费)通常要缴纳19%的预提税。

非居民所得税

非居民所得税是直接税,适用于:位于西班牙的非居民实体的常设机构(例如外国实体的西班牙分支机构);非西班牙居民实体;非西班牙居民。

适用于设立永久非居民实体的规则与西班牙公司有关企业所得税的规则相同。对于未成立的实体和非西班牙居民个人,适用的规则如下:

1.他们仅对来自西班牙的收入负责。

2.适用的税率取决于西班牙与非居民实体居住国之间的《避免双重征税协定》。为了能有效应用《避免双重征税协定》,受益人应持有一份税收证明,证明其在《避免双重征税协定》的规定下在该国(如中国)的税收居住是正当的。

3.对于中国,根据2021年5月正式生效的《西班牙-中国避免双重征税协定》,税率是:

股息:一般为10%;如果股息接收者在至少一年中持有西班牙实体至少25%的股份,则为5%;如果是由中国政府或中国政府全资拥有的某些实体获得的股息,则为0%。

一般资本收益(不是由于出售股票或房地产而产生):0%。

出售西班牙实体的股份所产生的资本收益:如果该实体持有西班牙实体至少25%的股份,则为19%(基于集团范畴)。在这种情况下,如果股份出售涉及上市实体且所出售股份的百分比不高于3%,则税率为0%。如果交易价值的50%以上是由位于西班牙的房地产资产(直接或间接属于所持实体资产的一部分),则为19%。经商业务活动中使用的房地产资产不按此50%的比例考虑。对于所有其他情况,为0%。

直接出售西班牙房地产产生的资本收益:19%。

利息:一般为10%。

相关阅读推荐

移民后续服务:

抵达国外安家后,为您提供多项后续服务,确保海外

生活顺利

咨询博乐移民:

专业、耐心为您解答移民困惑

行前登陆辅导:

为您详细讲解移民登陆注意事项,介绍出入境相关

办理手续及流程

前期免费评估:

专业移民顾问免费评估,为您选择最适合的移民

国家

专家面试辅导:

资深文案、顾问专家辅导面试,及时解决问

题,确保面试通过

签订移民合同:

与您签订正式、正规的移民合同,迈出实现移民梦

想第一步

申请获批情况:

收到申请获批结果,安排移民签证面试

申请资料准备:

资深文案为您量身定制申请方案,耐心高效地协助

您准备申请文件

申请过程跟进:

申请文件经过重重审核整理后,递交移

民局,并随时跟进批准情况

博乐移民公众号

博乐移民手机站