纽约时间

多伦多时间

010-82617568

010-82617568

010-82617568

010-82617568

加拿大一直被称为"养老天堂",以健全的社会福利体系和完善的养老体系闻名。加拿大人通过在工作期间向加拿大养老金计划(CPP)供款,可以毫不费力地为退休储蓄。

但理财专家表示,CPP的收入上限将在2024年和2025年大幅提高。

这可能会让在职的加拿大人感到意外,因为他们每次的工资单上将扣除更多的CPP供款。

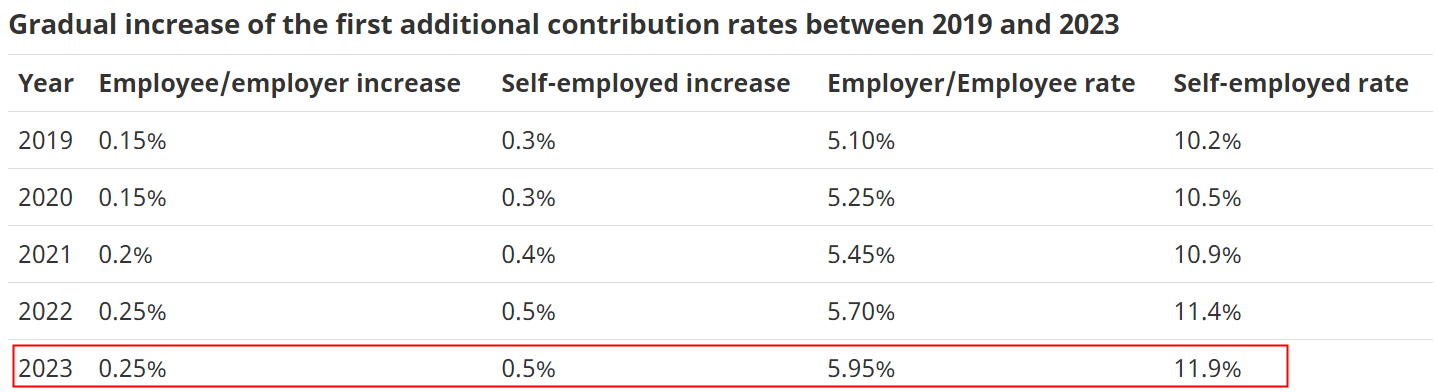

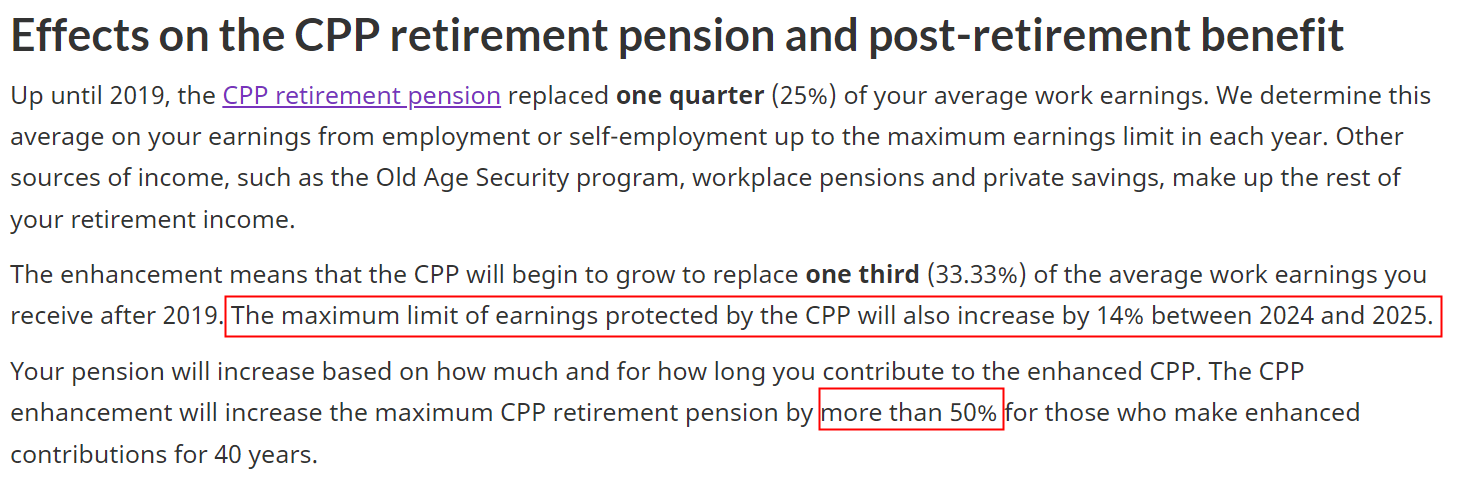

Objective Financial Partners的理财规划师希思(Jason Heath)指出,截至2019年,CPP提供绝大数退休人士在供款年期平均收入的四分之一(25%)。CPP的缴费率在2019年至2023年期间逐年增加,从2018年的4.95%增加到2023年的5.95%,主要原因之一是退休人士在未来可以领取更多的养老金。

2024年和2025年的收入上限提高,将使退休加拿大人可领取的养老金增加到在工作期间平均收入的三分之一(33.33%)。

目前的CPP计划是由雇主和雇员分别按照雇员工资超过3,500加元部分的5.95%供款的,双方供款总共是雇员工资的11.9%。对于没有雇主的自雇人士来说,就是按照净收入的11.9%供款。

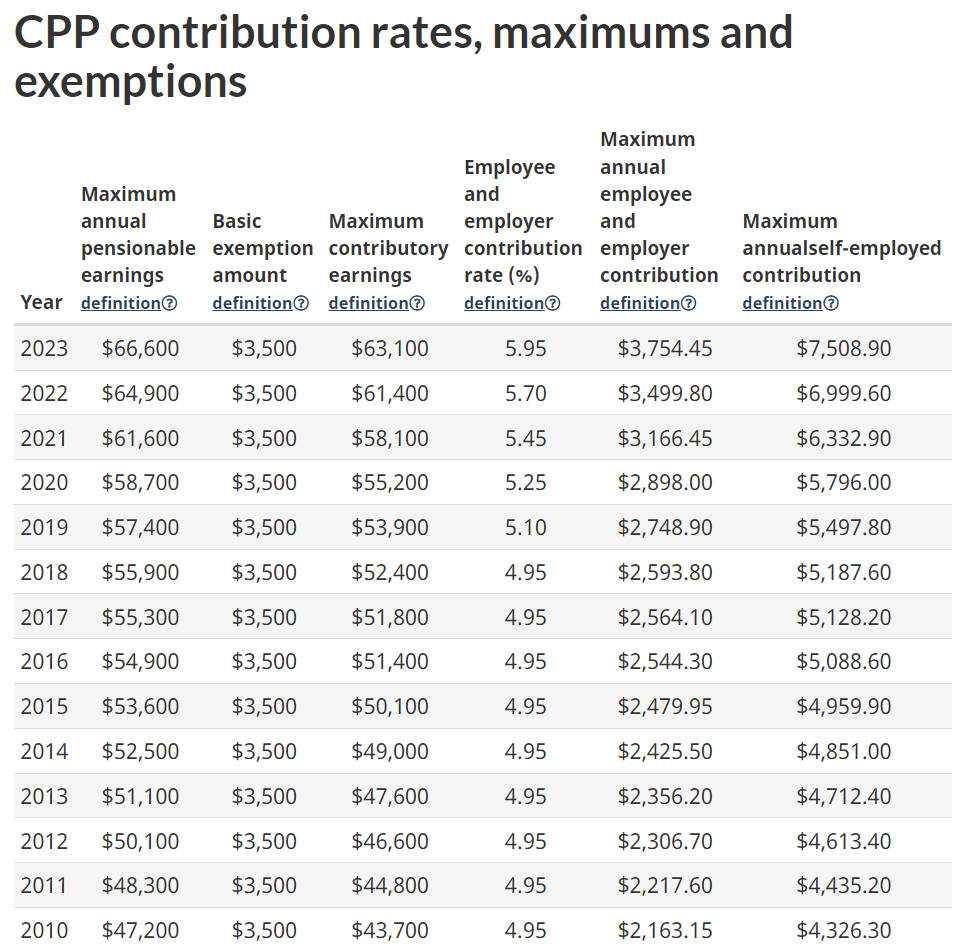

每年有一个收入上限(maximum pensionable earning),CPP的第 一个年收入上限在2023年为66,600加元。相对应的雇员是3,754.45加元,自雇人士是7,508.90加元。这一数额每年根据通货膨胀进行调整。

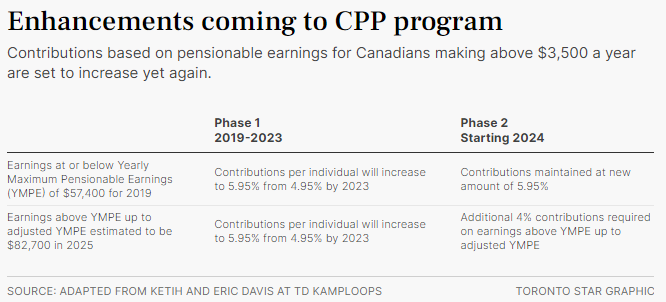

但从2024年开始将实行一个为期两年的CPP供款的收入上限调整,到2025年将增加14%,预计达到81,100加元。

对于供款者而言,收入低于CPP第 一个年收入上限的人不受影响;收入超过CPP第 一个年收入上限且介于调整后年收入上限的部分,CPP缴费率额外增加4%,即雇主和雇员额外供款总共是雇员工资的8%,而自雇人士将缴纳8%。

这一变化意味着年收入约70,000加元的加拿大人,将花费更长的时间来达到最 高限度的CPP供款。

通过分阶段提高CPP的缴费率和年收入上限,对于那些连续供款40年的人来说,最 高CPP退休金额将增加超过50%,达到2万加元。

理财规划师马奎斯(Cindy Marques)指出,这些改变的好处是增加了加拿大人在工作期间受到保护的收入,并在以后由CPP计划取代。雇员还可就他们向CPP的基本供款申报15%的不可退还税务抵免以及某些税收减免。

马奎斯表示:“到2025年年收入上限上调14%是一个巨大的跃升,这将对自雇人士产生最严重的影响。”因为他们不仅要缴付雇主的CPP供款,还要缴付雇员的CPP供款。根据加拿大统计局的数据,截至2019年,加拿大约有15%的人口是自雇人士。

想了解更多信息,欢迎关注博乐移民官方微信:boleyimin666,进行免费咨询!

相关阅读推荐

移民后续服务:

抵达国外安家后,为您提供多项后续服务,确保海外

生活顺利

咨询博乐移民:

专业、耐心为您解答移民困惑

行前登陆辅导:

为您详细讲解移民登陆注意事项,介绍出入境相关

办理手续及流程

前期免费评估:

专业移民顾问免费评估,为您选择最适合的移民

国家

专家面试辅导:

资深文案、顾问专家辅导面试,及时解决问

题,确保面试通过

签订移民合同:

与您签订正式、正规的移民合同,迈出实现移民梦

想第一步

申请获批情况:

收到申请获批结果,安排移民签证面试

申请资料准备:

资深文案为您量身定制申请方案,耐心高效地协助

您准备申请文件

申请过程跟进:

申请文件经过重重审核整理后,递交移

民局,并随时跟进批准情况

博乐移民公众号

博乐移民手机站